Con l’avvicinarsi delle elezioni per il rinnovo del Parlamento europeo, previste dal 23 al 26 maggio del 2019, si avvia a conclusione anche il mandato dell’attuale Commissione europea. Lo scorso 12 settembre, in occasione del tradizionale discorso sullo stato dell’Unione, il presidente Jean-Claude Juncker ha tracciato un primo bilancio dell’attività svolta e ha richiamato i passi cruciali che attendono l’Unione Europea (UE) nell’immediato futuro, ricordando anche l’adozione del Quadro finanziario pluriennale per il 2021-2027, che conterrà le indicazioni fondamentali sul bilancio europeo per i prossimi anni (Juncker J.-C., L’ora della sovranità europea, in <http://ec.europa.eu>).

Come è facile intuire, le scelte in materia di bilancio della UE, al pari di ogni istituzione pubblica, hanno un chiaro profilo politico: si tratta, infatti, di decidere gli ambiti in cui intervenire con i programmi e le azioni sostenuti a livello europeo (ad esempio il programma Erasmus+; il Fondo europeo di sviluppo regionale o il programma LIFE per l’ambiente) e di stabilirne anche il relativo importo economico. Bisogna poi individuare i modi per reperire le risorse necessarie per finanziare le spese che sono state decise. Vista l’importanza del bilancio, la procedura per la sua adozione prevede la partecipazione delle maggiori istituzioni della UE. L’elaborazione della proposta che serve come bozza di partenza compete alla Commissione, mentre l’adozione definitiva del bilancio, dopo negoziati che possono essere più o meno laboriosi, spetta al Parlamento europeo e al Consiglio dell’Unione Europea, seguendo un’apposita e dettagliata procedura legislativa prevista dall’art. 314 del Trattato sul funzionamento dell’Unione Europea (TFUE).

Dal 1988 – dopo l’emergere di consistenti conflitti tra gli Stati membri sul bilancio per quanto riguardava sia le spese sia le entrate – le istituzioni europee si sono dotate di un ulteriore strumento, il Quadro finanziario pluriennale (QFP), ora regolato dall’art. 312 TFUE, che prevede il raggiungimento di un accordo per un arco temporale di almeno cinque anni (gli ultimi QFP hanno avuto una durata di sette anni). Il QFP stabilisce i “massimali” della spesa della UE sia a livello di bilancio complessivo per i singoli anni che ricadono nel periodo considerato, sia per le grandi voci che sono previste (tecnicamente si parla di “rubriche”), assicurandone al contempo l’adeguata copertura finanziaria. Dal punto di vista giuridico il QFP è un regolamento adottato all’unanimità del Consiglio dell’Unione Europea, previa approvazione del Parlamento europeo, che non può proporre emendamenti ma solo adottare o respingere in blocco il testo ricevuto dal Consiglio. Le sue finalità sono diverse: legare il bilancio alle priorità politiche europee; assicurare un miglioramento nell’esecuzione delle misure di spesa previste nel rispetto delle risorse a disposizione. Di fondo, il QFP intende offrire un quadro sufficientemente stabile nel medio termine sia per chi è chiamato a programmare e gestire le misure europee sia per chi ne beneficia.

Il bilancio europeo, pur essendo molto esiguo (è pari a poco più dell’1% del reddito nazionale lordo [RNL] della UE), ha costituito uno strumento fondamentale per sostenere alcune politiche (ad esempio, la politica agricola o quella di coesione) ed è considerato un fattore chiave per conseguire in alcuni settori, come la ricerca o le infrastrutture transnazionali, risultati migliori di quelli raggiungibili dagli interventi dei singoli Stati membri.

Si comprende, perciò, l’attenzione che accompagna l’adozione del prossimo QFP per il periodo 2021-2027, che giunge in una fase storica importante per la UE. Nel documento preparatorio della Commissione sono ben evidenziati gli snodi cruciali per il futuro: il progresso tecnologico e l’evoluzione demografica che trasformano l’economia e la società; i cambiamenti climatici e la necessità di stili di vita più sostenibili; la disoccupazione, in particolare quella giovanile; le minacce alla sicurezza; la crisi dei rifugiati; la crescente instabilità geopolitica; la salvaguardia dei valori e principi democratici (cfr Commissione europea, Comunicazione Un bilancio moderno al servizio di un’Unione che protegge, dà forza e difende, COM[2018] 321 final, 2 maggio, in <http://ec.europa.eu>).

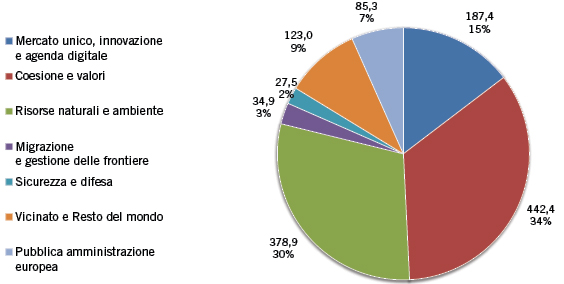

Molti di questi temi si sono affacciati di recente all’attenzione europea o hanno assunto oggi un rilievo che prima non avevano, sollevando una serie di interrogativi sulle odierne priorità per l’Unione. La proposta di QFP per il 2021-2027 (la cui entità totale è fissata in circa 1.200 miliardi di euro, pari all’1,08% del RNL della UE) avanzata dalla Commissione prende atto di questo nuovo scenario e delle richieste dei cittadini europei, prevedendo un aumento di 100 miliardi di euro rispetto al QFP 2014-2020 e introducendo alcune novità (cfr il grafico qui sopra). In particolare, la Commissione caldeggia l’innalzamento dei livelli di finanziamento in alcuni settori ritenuti prioritari e ad alto valore aggiunto europeo (ricerca e innovazione; giovani; economia digitale; gestione delle frontiere; clima e ambiente; sicurezza e difesa). In una prospettiva di ridefinizione degli ambiti di intervento più aderente alle priorità individuate, la Commissione propone anche una riduzione di quanto stanziato per le politiche agricole e di coesione, che tradizionalmente costituiscono le voci di spesa più consistenti del bilancio.

La necessità di coniugare in modo sempre più stretto il bilancio europeo con la politica si coglie anche nella proposta di tenere conto delle eventuali carenze generalizzate riguardanti lo stato di diritto negli Stati membri, «quando esse compromettono o minacciano di compromettere una sana gestione finanziaria o la tutela degli interessi finanziari dell’Unione». Dietro le formule giuridiche si individua la volontà di dotare la UE di ulteriori strumenti per contrastare eventuali derive antidemocratiche negli Stati membri, come sta accadendo in Polonia e Ungheria.

La discussione sul fronte della spesa va insieme con quella sul reperimento delle entrate per finanziare il bilancio. La Brexit pesa anche su questo ambito, visto che il Regno Unito è uno Stato contributore netto, cioè un Paese che versa alla UE più di quanto riceve attraverso i programmi e le azioni europee (in tale valutazione non si tiene conto dei benefici del mercato unico e delle politiche comuni). A giudizio della Commissione europea, l’uscita del Regno Unito determinerà una riduzione annuale delle entrate tra i 10 e i 12 miliardi di euro annui, pari a circa il 10% del bilancio. Per far fronte alla nuova situazione la Commissione propone alcune modifiche all’attuale sistema di finanziamento del bilancio europeo basato su tre tipi di risorse proprie: i contributi degli Stati membri calcolati sul RNL, i contributi sull’imposta sul valore aggiunto (IVA) e i dazi doganali riscossi alle frontiere esterne dell’Unione. Tra le principali novità proposte vi è il superamento progressivo del sistema di correzioni e rimborsi finanziari introdotto nel passato a beneficio del Regno Unito e poi di altri Stati membri (Austria, Germania, Paesi Bassi e Svezia). Inoltre, la Commissione prospetta l’introduzione di nuove risorse proprie, pari a circa il 12% delle entrate del bilancio della UE, per finanziare le priorità e diminuire i contributi nazionali (cfr nota a piè pagina).

Dietro i tecnicismi si gioca una partita cruciale per il futuro della UE. La Commissione ritiene essenziale che l’accordo sul prossimo QFP sia raggiunto prima delle elezioni del 2019 per permettere l’avvio senza ritardi dei progetti finanziati e dare un segnale di unità. Tradizionalmente, però, gli Stati hanno condotto i negoziati cercando di beneficiare al massimo del bilancio europeo o di rimetterci il meno possibile, a detrimento di una visione più complessiva dell’azione politica europea e senza tenere conto che «i benefici dell’integrazione non sono quasi mai interamente monetizzabili. Non è attraverso il calcolo contabile che si definisce il vantaggio che l’Unione assicura a tutti i suoi componenti», come ha ricordato il presidente Mattarella al vertice del “gruppo Arraiolos” riunito a Riga lo scorso 14 settembre.

La proposta di nuove risorse proprie

1) Il 20 % delle entrate provenienti dal sistema di scambio delle quote di emissioni di gas a effetto serra;

2) Un’aliquota di prelievo del 3% applicata alla nuova base imponibile consolidata comune per l’imposta sulle società (che verrà introdotta gradualmente, una volta adottata la legislazione necessaria);

3) Un contributo nazionale calcolato in base alla quantità di rifiuti non riciclati di imballaggi in plastica di ciascuno Stato membro (0,80 € al chilogrammo) per incentivare gli Stati membri a ridurre i rifiuti da imballaggio.